2024年度「働くということ-現代の労働組合」

■第8回■

生命保険産業における男女が共に働きやすい職場づくりに向けた取組み

1.はじめに

皆さんこんにちは。全国生命保険労働組合連合会(生保労連)で中央副執行委員長をしております阪本裕実子と申します。本日はよろしくお願いいたします。

2.自己紹介

簡単に私の自己紹介をさせていただければと思います。現在私は東京に住んでいるんですけれども、生まれも育ちも大阪で、地元の関西で連合寄付講座をさせていただけるということにすごく感激しております。私は関西大学出身でして、大学卒業後は大同生命保険株式会社に全国転勤をしない「地域型」という職種で入社しました。

入社して最初の4年間は難波にある支社で営業支援の事務をしておりまして、ここでは契約の手続き業務、例えば新契約の申し込みですとか、お客さまが入院した時やお亡くなりになった時の保険金の支払い業務ですとか、解約された時の手続きですとか、そういった業務を中心に行っておりました。その後、大阪本社に異動になりまして、保険金部というところで、主にお客さまが入院されたり、手術をされた時にどれくらい給付金をお支払いするのかというのを決定する査定という仕事を長年しておりました。そして、2015年8月から大同生命内務従業員組合で中央執行委員を務めております。

多くの会社では労働組合に入るというと専従として、常に労働組合の業務に専念するというところが多いんですけれども、私の所属しております大同生命内務従業員組合は、専従が1名しかおりませんので、基本的には就業時間中は通常業務を行って、就業時間終了後に組合活動を行っていました。主に週に1回「執行委員会」という会議を行い、あとは年に数回、地方支社へ行き、組合員からの意見収集を行うというようなことをしておりました。私は元々地域型で、仕事で地方に行くことがなかったので、組合の業務をすることで地方にいる現場の方々の声を聞けるというのは凄く新鮮でしたし、人脈も広がったなと思っています。

直近20年間は大阪で勤務しておりましたが、2年前から東京で勤務しており、昨年8月からは生保労連の専従ということで、今の業務についています。生保労連では他の生命保険会社の労働組合の執行委員の方々と色々な会議をして情報交換をしているんですけれども、生保会社だけではなく、銀行ですとか損害保険などの他産業の労働組合の方々とも意見交換することがあり、大同生命の労働組合だけではなく、より広い人脈が繋がったなと思っています。

本日お伝えしたいこととして、3つテーマを挙げました。1つ目の「生命保険と生保労連について」という所からお伝えしたいと思います。

3.生命保険について

まず、そもそも生命保険というのは、ご契約者の方々から保険料を頂いて、その保険料を生命保険会社の方で各種運用をして、ご病気になられたり、お亡くなりになった時に、運用した保険料から保険金を受取人様にお支払いするというような仕組みになっています。

図表1 生命保険の仕組みについて

資料出所:「連合寄付講座」 講義資料より引用

生命保険の起源をご存じの方はいらっしゃいますでしょうか。中世のヨーロッパでは、商人達が職業ごとに同業者組合のギルドというのを作って、冠婚葬祭など組合員の経済的なマイナスを組合全体で分担しあったというところから、このギルドを生命保険の起源とする説があります。その後、イギリスの数学者によって公平な保険料分担の方法が発見されて、1762年に世界で初めての近代的な保険制度に基づく生命保険会社が設立されることになります。

では、日本における生命保険は、いつ頃に設立されたかお分かりになりますでしょうか。日本ではイギリスに遅れること約100年経って、福沢諭吉によって「西洋旅案内」というもので初めて生命保険が紹介されました。そして、1881年に欧米の近代的保険制度を手本とした生命保険会社が設立されることになります。日本で初めて設立された生命保険会社はどこかお分かりになる方はいらっしゃいますか?実は明治生命という保険会社、今で言う明治安田生命保険相互会社さんになります。その後は帝国保険という会社で、現在で言うと、朝日生命保険相互会社さんになります。そして、日本生命保険相互会社さんという順番で設立されております。明治時代には日清戦争とか、日露戦争、大正時代にはスペイン風邪の流行や関東大震災を通じて、人々に生命保険の重要性の認識が徐々に高まって、今に至っております。現在は約9割の世帯で生命保険に加入いただいているという状況です。

保険というと、生命保険の他に、損害保険もありますけれども、ここでは、生命保険と損害保険の違いについて、少し解説したいと思います。生命保険というのは亡くなった場合や病気になった場合の保障、損害保険は物の被害とか賠償責任を補償するものになります。契約期間も、生命保険の方は結構長いですが、損害保険は主に1年更新ということで契約期間も異なります。主な販売チャネル、これはどういった経路で加入しているのかということですけれども、生命保険の場合は職場とか家庭に訪問する営業職員から加入するケースが多いです。対して損害保険については、車ですとディーラーから自動車保険への加入とか、住まいの購入の時に不動産業者から火災保険に加入するということで代理店を通して加入するケースが多いです。これに近いところで学生共済とかJA共済があるかと思いますが、こちらは誰でも加入できる保険とは異なっており、その共済組合に加入している人が入れるということで保険とは枠組みが異なります。保険契約者がお互いを支えあう制度が保険というものになります。

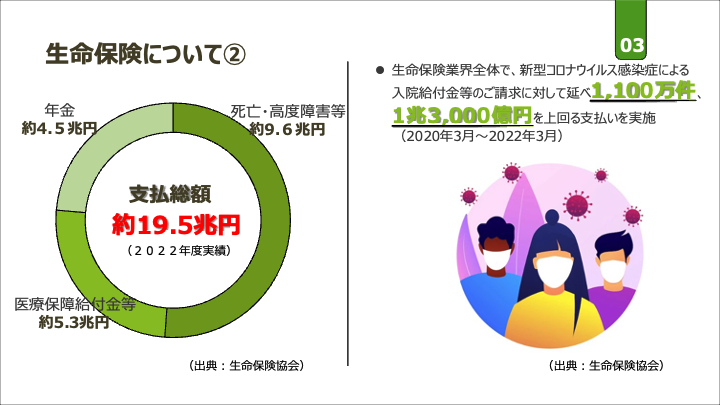

図表2 生命保険が果たしている役割

資料出所:「連合寄付講座」 講義資料より引用

図表2では、生命保険の果たしている役割について、数字を使ってご説明したいと思います。

左側の円グラフですが、こちらは2022年度の支払い実績で、保険金や給付金、年金等を合わせて約19.5兆円をお支払いしております。2024年度の国の社会保障関係予算というのが37.7兆円になっており、公的保障と言われる社会保障に対して、私的保障と言われる生命保険も大きな役割を担っているというところをご理解いただければと思います。

右側は約3年にわたったコロナ禍において、生命保険業界全体で新型コロナウイルス感染症による入院給付金等のご請求に対しては約1,100万件、金額にすると1兆3000億円を上回る支払いを実施しております。東日本大震災のときは900億円、その前の阪神淡路大震災では483億円のお支払いがありましたので、コロナ禍でいかに多くのお客さまのご請求にお応えしてきたのかというところが分かるかなと思います。コロナ禍のお支払いですが、自己紹介でもお伝えしましたが、元々私も保険金給付金の支払い査定を担当しておりましたので、2022年のコロナ禍に伴う請求がかなり急増した時には会社全体で査定経験者をかき集めて、迅速にお客さまへお支払い手続きを進めていました。

私は約半年間、査定支援を行っていましたが、元々私が保険金支払いの通常業務をしていた時は、1日に20件から30件ぐらい仕事をこなせば、かなり処理をできたと評価を受けていましたが、2022年の頃は、1日40件処理をしても、まだまだ全然追いつかないというような状況で、他のメンバーも含めて切磋琢磨しながら進めていたという記憶があります。

皆さんのお手元に「自分らしく生きるために」というリーフレットがあるかと思いますが、皆さんはこれからのライフイベント、例えば就職や、妊娠、出産とか、何か備えているものはありますでしょうか?また、ライフイベントでどれくらいの費用がかかるのか調べたことがある方はいらっしゃいますでしょうか。こちらには結婚や、出産・介護などのライフイベントでどれくらいの費用がかかるのかというのを赤字で記載しています。例えば、結婚には約327万円、マイホーム取得であれば、マンションの場合でも約4800万円ということで、かなりお金がかかるかなというのが分かるかと思います。またライフイベントだけではなくて、万が一の病気や怪我とか、そういったときのリスクに対しても費用が発生します。皆さんが思っていた以上にお金がかかるなとお感じになる方もいらっしゃるかと思いますが、将来自分がどうありたいのかを考えて計画を立てるということを「生活設計」と言い、大きく4つのポイントがあります。

まず、なぜこの生活設計が必要になってくるのかというところですが、皆さんご承知の通り、日本は少子高齢化が進んでおり、年金や医療などの社会保障制度だけでは十分な保障が受けられないと言われています。1965年までは「胴上げ型」と言われていまして、65歳以上の方1人に対して、支える側の20歳から64歳の方は約9.1人いました。言い換えれば、約9.1人が1人の65歳以上の方を支えるというような形でしたが、2050年には「肩車型」ということで、ほぼ1人が1人を支えていくと言われています。また社会全体では価値観も多様化し、自分にあったライフスタイルを選択する時代と言われており、これからの生活設計を考える場合は、社会保障と自助努力のバランスを考えて準備していく必要があります。

各リスクに対する費用や、ライフイベントに対する費用では、社会保障も少し出てきていますが、この社会保障がどれぐらい支給されるのかは、事前に把握しておく必要があります。つまり、社会保障があるからといって、リスクとかライフイベントに対して全額が保障されるわけではないので、そういったときのために自助努力というのが今後どんどん必要になってきます。そして、この自助努力の部分が、生命保険や預貯金などの資産形成にあたります。

その資産形成にあたる預貯金と生命保険にどういう違いがあるのかという点ですが、まず預貯金は、例えば将来に向けて300万円を用意しようと考えると、預貯金を始めてから、すぐに300万円貯まるという方はかなり少ないと思うんですね。それなりの期間が経って、やっと300万円貯まると思いますが、生命保険の場合は、加入したら、その時から300万円の保障というのがありますので、どれくらいの期間でその金額が必要になるのかを考えることも一つの手かと思います。

ただ、生命保険の場合は保障期間というのが決まっており、例えば、保険期間が10年で300万円の保障があったとしても、11年目には300万円の保障はなくなってしまうこともあり、途中で解約してしまった時は、それまでに支払い続けていた保険料が解約した時に払い戻される金額よりも少なくなったり、最悪の場合はゼロになるというリスクもありますので、それぞれご自身にみあったもので資産形成する必要があると思っております。皆さんが今後の資産形成を考える機会になればと考えております。

4.生保労連について

次に、生保労連について4つの数字を用いてご説明したいと思います。

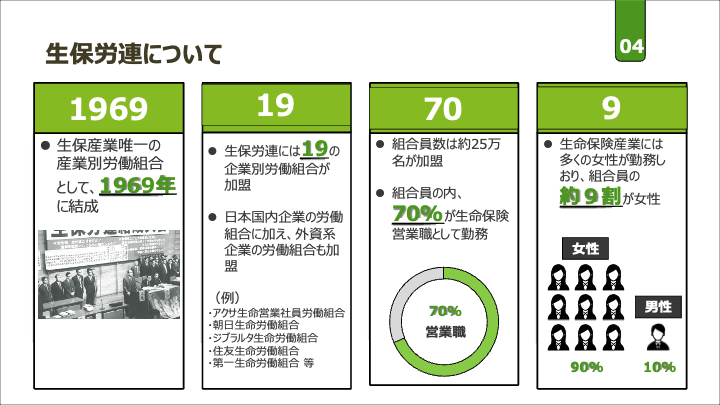

図表3 生保労連について

資料出所:「連合寄付講座」 講義資料より引用

まず1つ目の1969というのは、生保労連が結成された年になります。私も生まれる前ですが、この1969年はアポロ11号が月面着陸した年です。次の19という数字ですが、こちらは生保労連に加盟している企業別労働組合の数になります。具体例として、いくつかの会社名を載せていますが、生保労連に加盟している組合というのは、日本国内の企業の労働組合に加えて、外資系企業も含まれています。次に70という数字は、生保労連に加盟している組合員は約25万名が加盟しており、そのうちの約70%が生命保険の営業職として勤務されている方になります。次に9という数字です。生保産業には多くの女性が勤務しておりまして、全組合員のうち、約9割が女性となっています。

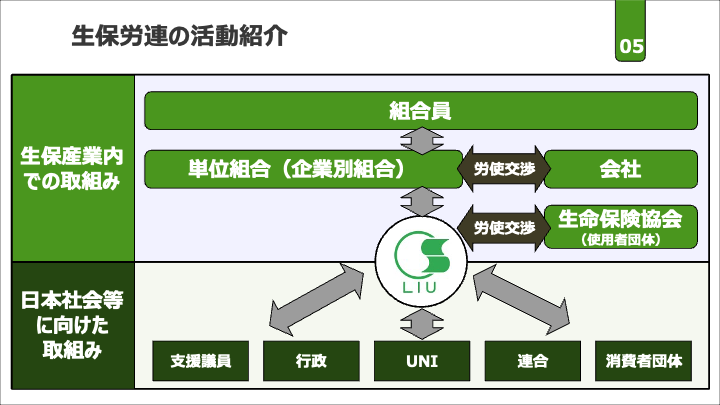

図表4は生保労連の活動紹介になります。真ん中にLIUと書かれているのが生保労連になります。そもそも労働組合というのは、組合員の日々の活動を支えて、組合員の処遇や、労働環境の維持や改善のために活動している組織になります。生保労連に加盟している労働組合というのは、それぞれ自分たちの会社がありまして、会社に対して春闘というもので賃金の交渉を続けております。最近は新聞でも春闘とか賃上げというような言葉が出てきているかと思いますが、これは各企業別組合が会社と労使交渉を行うことで、何%ベアを勝ち取ったとか、そういったところになります。また、賃金だけの交渉ではなくて、例えば、もっと休暇を取りやすくしてくださいとか、労働時間を縮減するように会社の方からも何か働きかけを行ってくださいというような申入れも労使交渉で行っております。この労使交渉というのは企業別組合だけではなくて、生保労連も行っておりまして、その相手というのが生命保険産業の代表組織となる生命保険協会というところになります。生命保険協会との労使交渉では、生保産業全体の課題について労使交渉を実施しております。これが生保産業内での取組みとなります。

図表4 生保労連での取組み

資料出所:「連合寄付講座」 講義資料より引用

次に、日本社会等に向けた取組みというところですが、生命保険産業の課題について解決していくためには、生保協会との労使交渉だけでは、なかなか解決し難い課題もあります。そういった時に、支援議員と書いておりますが、国会議員の先生や、行政だと金融庁への申入れを行い、生保産業や組合員の発展に向けた活動を展開しております。

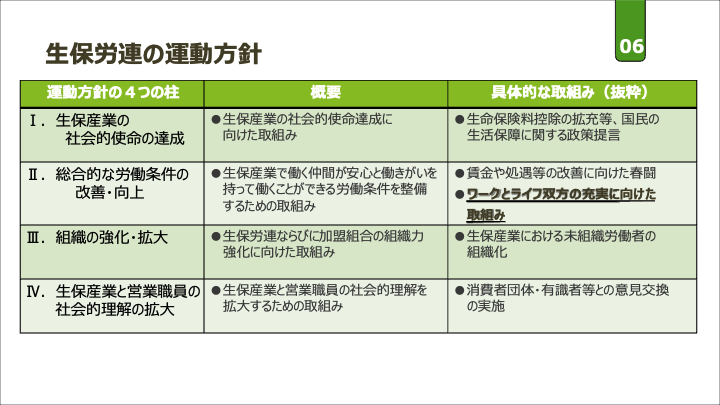

図表5は生保労連の運動方針です。大きく4つの柱で構成しております。その中で私が担当しているのが、上から2つ目の柱「総合的な労働条件の改善向上」です。具体的な取組みのところで、少し分かりやすく記載していますが、賃金とか処遇などの改善に向けた春闘というところと、ワークとライフ双方の充実に向けた取組みというところで、休みの取りやすさや労働時間の縮減、両立支援制度をより使いやすくする等の取組みを担当しております。

図表5 生保労連の運動方針

資料出所:「連合寄付講座」 講義資料より引用

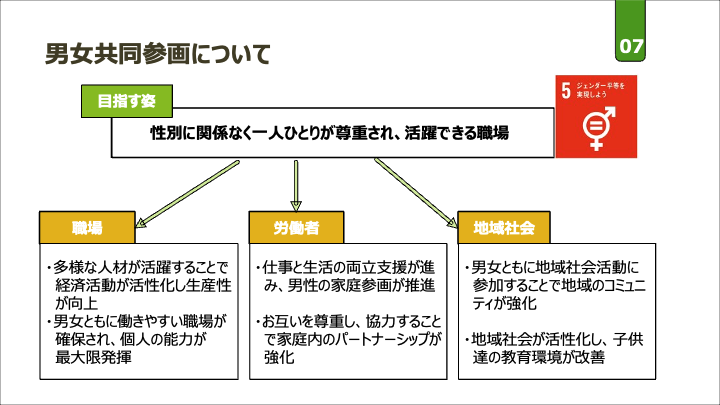

図表6 男女共同参画について

資料出所:「連合寄付講座」 講義資料より引用

ここからは男女が共に働きやすい職場づくりについてお話していきたいと思います。

まず、男女共同参画から少しお伝えしたいと思います。男女共同参画の取組みでは、「性別に関係なく、一人ひとりが尊重されて活躍できる職場」というのを目指す姿としており、こちらはSDGsの17個の目標の1つである「ジェンダー平等の実現」にも関わってくる取組みだと思います。男女共同参画を進めることで、職場と労働者、地域社会それぞれに利点があると考えております。まず、職場については活気が溢れてきますし、労働者自身にとっては家庭生活が充実してきて、地域の方でも地域力向上につながっていきます。そうすることで、男女ともに夢や希望を実現して、一人ひとりの豊かな人生につながっていきます。

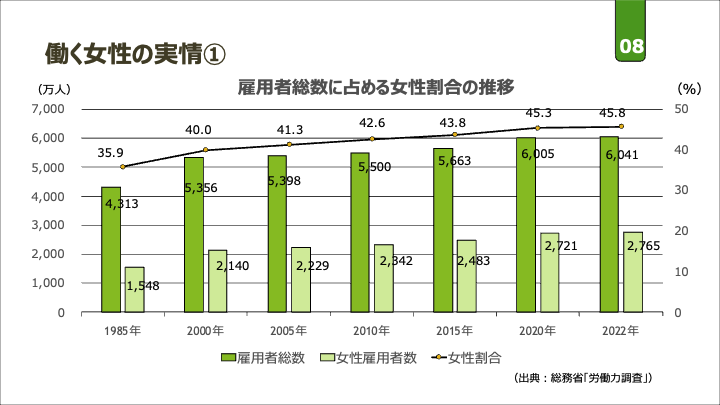

図表7 雇用者総数に占める女性割合の推移

資料出所:「連合寄付講座」 講義資料より引用

では、男女がともに活躍できる社会に向けて、女性の就労状況を少し見ていきたいと思います。こちらの図表7ですが、濃い緑の方が雇用者総数を示しており、薄い緑が女性の雇用者総数、折れ線グラフが雇用者総数に占める女性の割合を示しています。

約40年前の1985年から比べますと、働く女性は約1200万人増えており、雇用者総数に占める女性割合も10%増加ということで、40年前から比べると、かなり女性の社会進出が広がっていることが分かるかと思います。

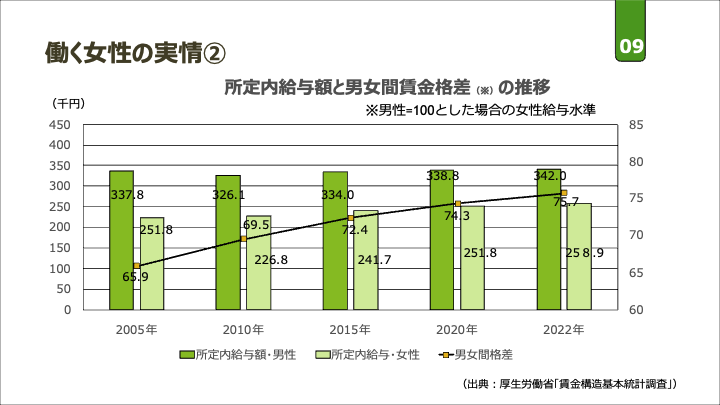

働く女性が増加したことで、給与面はどうなっているのかというのが、図表8になります。濃い緑が男性の所定内給与を示しており、薄い緑が女性の所定内給与を示しております。そして、折れ線グラフが男女間賃金格差、つまり男性の給与を100とした場合の女性の給与水準を示しております。男女間賃金格差の折れ線グラフを見ていただくと、この17年間で男女間賃金格差は9.8ポイント改善していて、直近の2022年度では75.7にまで改善していますが、OECDの平均は87.9ということで、諸外国に比べると、日本の男女間賃金格差はまだまだ大きいです。なぜ、この男女間賃金格差が広がっているのかというと、その理由としては勤続年数やコース別採用、管理職登用率が挙げられております。また、ライフイベントによる休職や退職というのは女性の割合が高く、性別役割分業意識というのも影響が考えられます。

図表8 所定内給与額と男女間賃金格差の推移

資料出所:「連合寄付講座」 講義資料より引用

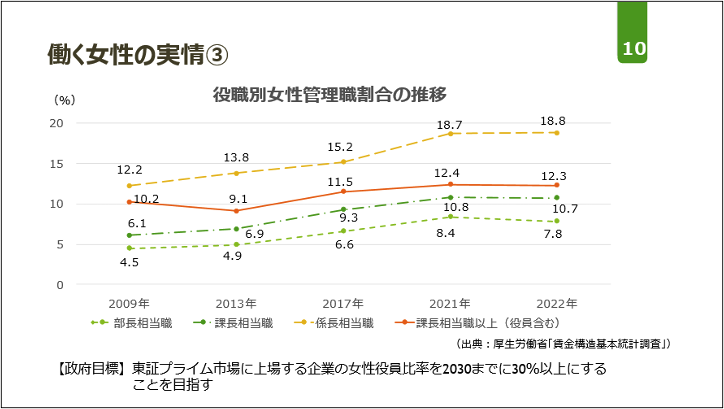

男女間賃金格差の理由の1つにありました、女性の管理職登用比率については図表9で示しております。黄色い点線に当たる係長相当職の登用率は結構順調に推移している一方で、赤い折れ線グラフが課長・部長・役員を含めて課長担当職以上の管理職比率を示していますが、この赤いグラフは、緩やかな伸びというのが見て取れます。

課長以上の管理職割合は急に増やすことはできないので、まずは候補者となりうる女性の係長の比率を上げていき、その係長が増えることによって、課長候補者が増えていき、それがゆくゆくは課長の推移も増えていきます。東証プライム市場に上場する企業で、女性役員比率は2030年までに30%以上にするというのが政府の目標にあります。この課長職以上の管理職というのは基本的に課長以上を見ているので課長以上である赤い折れ線グラフが2022年で12.3ということはこれからも積極的に登用していかないと中々ここが上がっていかないのかなというところになります。

図表9 役職別女性管理職割合の推移

資料出所:「連合寄付講座」 講義資料より引用

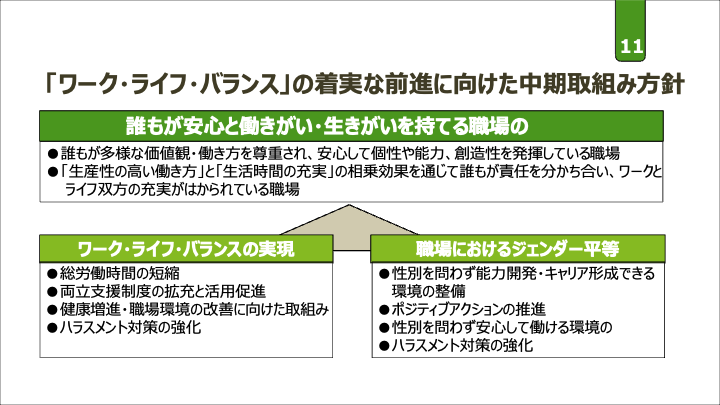

ここからは男女がともに働きやすい職場づくりに向けて、生保労連でどういった取組みをしているのかというところをご紹介したいと思います。図表10は生保労連における「『ワーク・ライフ・バランス』の着実な前進に向けた中期取組み方針」で、2021年1月から2025年8月までを取り組み期間として掲げております。目指す姿を「誰もが安心と働きがい、生きがいを持てる職場の実現」として、具体的に、どのような職場かというと、1つに、「誰もが多様な価値観・働き方を尊重され、安心して個性や能力、創造性を発揮している職場」であり、もう1つが、「『生産性の高い働き方』と『生活時間の充実』の相乗効果を通じて誰もが責任を分かち合い、ワークとライフ双方の充実がはかられている職場」になります。

この職場を実現するためには、大きく2つの柱が必要となり、そのうちの1つが、「ワーク・ライフ・バランスの実現」であり、具体的には、総労働時間の短縮や、両立支援制度の拡充や活用促進などが挙げられております。もう一つの柱としましては、「職場におけるジェンダー平等」が挙げられております。ここでは性別を問わず、能力開発やキャリア形成ができる環境の整備や性別を問わず、安心して働ける環境の整備というのは、ワーク・ライフ・バランスの実現というところにもかかってくるので、この2つを両輪で取り組むことで、目指す姿である「誰もが安心と働きがい・生きがいを持てる職場」の実現に向けて進めていきたいと考えております。その中で、どのような取組みをしているのかというのをご紹介したいと思います。産業労使での取組みとして、少し前の話になりますが、2017年に、経営者団体である生命保険協会と「働き方改革に関する労使共同宣言」というものを採択しました。産業労使で共同宣言を採択するというのは、とても珍しいことで、金融産業では初めての試みになります。

図表10 生保労連での中期取組み方針

資料出所:「連合寄付講座」 講義資料より引用

図表11 産業労使での働き方改革に関する労使共同宣言

資料出所:「連合寄付講座」 講義資料より引用

この採択の後、2019年に働き方改革関連法案というのが施行されておりまして、時間外労働の上限規制として、月45時間、年360時間と制定されて、年次有給休暇の取得義務化なども制定されていますが、この法改正に先立って、労使で共同宣言を採択できたというのは、かなり先進的で重要な意義があると考えております。この採択でどのようなことを期待していたのか、少し内容をお伝えしたいと思います。近年、労働力不足が深刻化する中において、より魅力ある産業・企業づくりを進めて、多くの人材を育てることができれば、生保産業の持続的安定的な発展につながると思われます。具体的には、女性や高齢者、LGBTQ、障害者、外国人など多様な人材が活躍できる環境の整備や、ワーク・ライフ・バランスの実現に向けて、労使で力を合わせて取組みを進めるといった内容を採択しております。

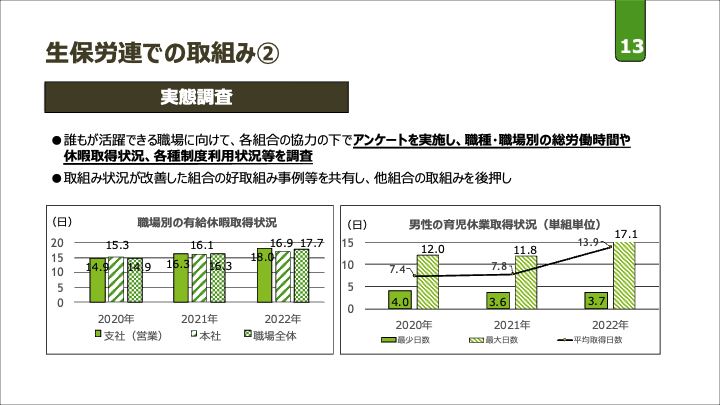

続いては、誰もが活躍できる職場に向けて、各労働組合の協力のもとで、生保労連では毎年アンケート調査を実施しております。このアンケートを通じて、職種や職場別の労働時間や休暇取得状況、両立支援制度の利用状況を調査しております。図表12の左のグラフは、職場別の有給休暇の取得状況ということで、営業現場である支社と本社、職場全体で、過去3年間で有給休暇の取得状況がどうなっているかを示したものになります。

図表12 生保労連におけるアンケート調査の実施

資料出所:「連合寄付講座」 講義資料より引用

生保労連では、有給休暇日数の目標として、組合員全体で14日以上を目指しております。また14日以上達成している組合員には16日以上を目指すことを掲げています。この16日という考え方ですが、まず3か月に1~2回で計7日、夏休みで計5日、年末年始で計3日、その他で計1日、これを合計すると16日になりますので、16日以上を最終目標として掲げております。

お客さまへの対応があり、営業現場は休暇が取得しづらいという声が昔から根強くありましたが、直近2022年度を見ていただくと、本社も支社も16日以上取得できていることを確認いただけるかと思います。ただ2022年度は、コロナ禍による活動制限があったので、その影響もあるかと考えております。コロナが5類へ以降した昨年度2023年に、ちょうどアンケートを実施しておりますので、そこで確認いきたいと考えております。

次に右のグラフは男性の育児休業の取得状況を労働組合ごとに集計したものになります。まず男性の育児休業の取得状況というのは、全ての加盟組合において取得率は7割を超えております。さらに、加盟組合の約半数は、取得率100%を達成しております。厚生労働省によれば、男性育休の取得率が17.3%という結果も出ておりまして、その数字を見ると、生保業界での男性育休取得というのは先行してできているというところをご理解いただけると思います。

また、男性の育児休業の取得日数ですが、左側は各労働組合の中でも、平均取得日数が一番短かった日数です。他方、右側が各労働組合の中でも、平均取得日数が一番大きかったもので、折れ線グラフが全労働組合での平均取得日数を示しております。最小日数を見ていただくと、過去3年間を通しても、あまり変化がなく、横ばい状態になりますが、最大日数を見ると、過去3年間で5日増加していて、平均取得日数の最大日数が伸びてきていると思います。なぜ、このように最大日数が増えているのかというと、これは各会社での取組みになりますが、例えば2022年の17.1日に達した会社であれば、会社が示している男性の育児休業の目標日数を20日に設定していて、結果的に17.1にまで数字が伸びているということを確認しております。生保労連では、こういった好取組み事例を各労働組合と共有することで、最小日数である労働組合の平均日数の向上にも繋げていきたいと考えております。

図表13 生保労連におけるジェンダー平等推進委員会の開催

資料出所:「連合寄付講座」 講義資料より引用

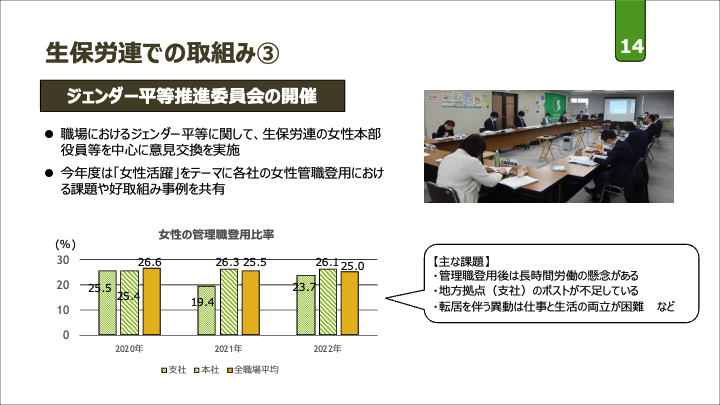

次の取組みは、ジェンダー平等推進委員会という会議の開催になります。

ジェンダー平等推進委員会では、職場におけるジェンダー平等や労働組合への女性参画に関して、生保労連の女性本部役員を中心に、毎年色々なテーマについて意見交換を行っております。

今年度は女性活躍をテーマに意見交換を行っております。図表13に女性の管理職登用比率をお示ししております。女性の管理職というのは課長以上である管理職がどれぐらい登用されているかということですが、一番左から支社での管理職、真ん中が本社、一番右側が職場全体ですが、過去3年間見ていただくと、横ばいになっています。あまり女性管理職登用比率は伸びていないことが分かりますが、それがなぜなのかというのを、ジェンダー平等推進会のメンバーで検討していて、数字が伸びている会社があれば、どんな取組みをしているのか、他方で、何が原因で女性管理職になりたい人が出てこないのか、そのような課題に対して、どんな対応策があるのかというのを検討しています。

その主な課題というのを3点ほど記載してますが、例えば、管理職登用後は長時間労働の懸念があるといった課題に対しては、ある会社では、会社のパソコンがある時間になると強制的にシャットダウンされるような設定になっているんですね。シャットダウンする時間がもともと20時だったのが19時半に、19時半だったのが19時ということで、少しずつシャットダウン時間を前倒しにしたことで、全体の労働時間が縮減していったという事例も確認しておりました。そういう事例も参考に、これから各社で取り組んでいってほしいということを議論する会議です。

図表14 生保労連における機関誌での事例紹介

資料出所:「連合寄付講座」 講義資料より引用

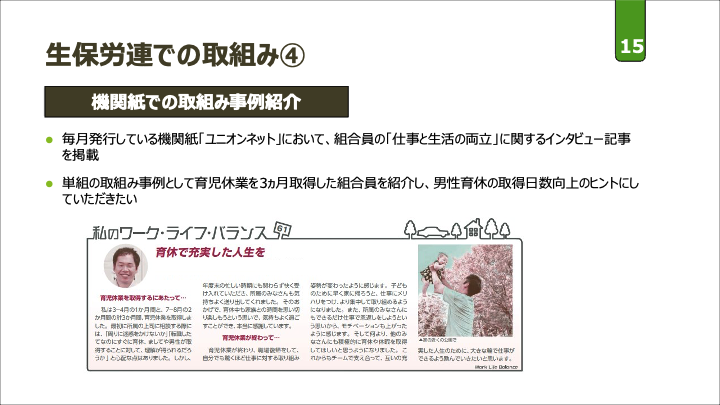

続いては機関紙での取組み事例ということで、生保労連では毎月、機関紙ユニオンネットというものを発行しております。この機関紙では、組合員の仕事と生活の両立に関するインタビュー記事を載せており、図表14は、その抜粋になります。男性の組合員で育児休業を3か月取得された方のインタビュー記事を載せております。この他にも、例えば、男性育休ではなくて、労働時間の縮減に向けた取組みということで、他産別である損保業界で取り組んでいる労働時間縮減の取組みを紹介することで、組合員の労働時間縮減の意識醸成を図っております。ここまでが、生保労連での取組みになります。

5.大同生命の取り組み

ここからは、私の出身である大同生命の取組みについてお伝えしたいと思います。

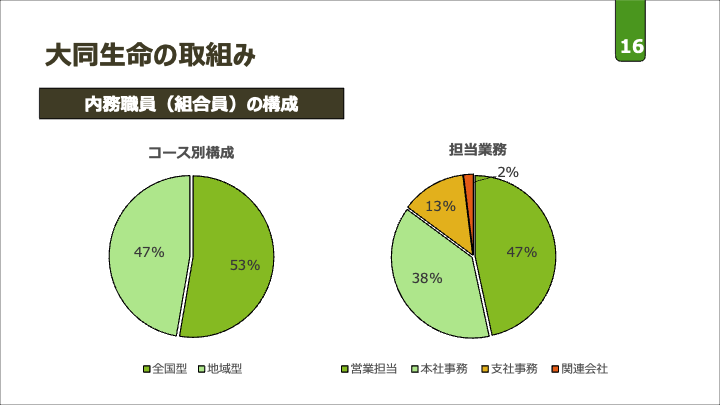

まずは大同生命がどういった会社なのかをお伝えしたいと思います。大同生命の内務職員の組合員は約2800人います。その中では全国転勤をする全国型と、私のように地域を限定して勤務する地域型という2つのコースがあります。大同生命の中では、全国型が少し多い53%を占めています。

図表15 大同生命における内部職員の構成

資料出所:「連合寄付講座」 講義資料より引用

図表15の右側は、内務職員が、具体的にどのような業務をしているのかを示したものになります。

このうち営業担当が一番多く47%を占めております。営業担当というのは、営業職員の上司である機関長に加えて、税理士事務所などの代理店営業しているスタッフや役職者も含まれております。

大同生命の主なマーケットは中小企業の法人になります。代理店営業では、税理士事務所の関与先である中小企業をお守りするための商品や、サービスの提案を行っております。日本企業の約99%が中小企業と言われており、その経営者に不測の事態が生じた場合は、ご家族だけではなく、その法人の当面の運転資金や、借入金の返済など、事業を継続するための資金が必要になります。それを生命保険でご提案するというのが営業担当者の業務となります。冒頭に生保産業の主な販売チャネルとしまして、職場や家庭への訪問とお話ししましたが、大同生命の場合は、販売チャネルが他社と異なっております。

次に、本社事務ですが、大同生命は大阪と東京に本社があり、本社事務というのは、大阪本社と東京本社が勤務地になります。なぜ日本に2つの本社があるのかと言うと、仮に大規模災害が発生して大阪本社が使えないという時に、そこでお客さま対応ができなくなってしまうので、引き続き、東京本社で業務が継続できるよう、大阪と東京でそれぞれ契約事務と言って、契約のお手続きや、新契約の手続きとか、何かあった時のお支払いや、解約などの事務ができるように、大阪と東京それぞれで事務部門を配置しております。

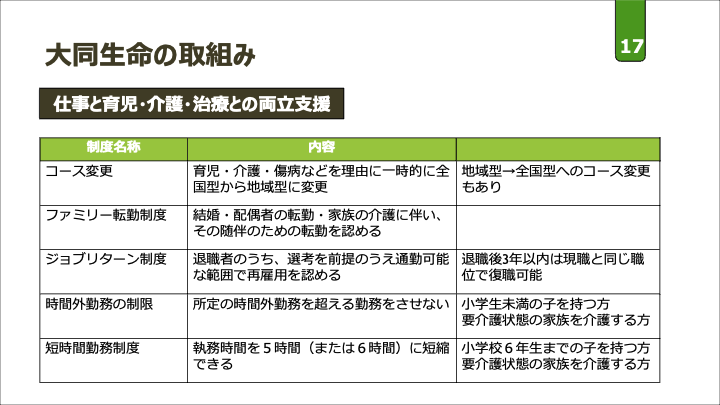

図表16 大同生命における仕事と育児・介護・治療との両立支援

資料出所:「連合寄付講座」 講義資料より引用

図表16は仕事と介護や育児、治療との両立支援ができるように、どういった制度があるのかを示したものになります。上から3つ(コース変更・ファミリー転勤制度・ジョブリターン制度)は働く場所に関する制度となっており、下の2つ(時間外勤務の制限・短時間勤務制度)は働く時間に関する制度になっています。他社でも、このような制度がありますが、例えば、時間外勤務の制限や、短時間勤務制度というのは、育児を理由とした場合は、お子さんの年齢によって、各社の取扱いが異なります。例えば短時間勤務になると、大同生命の場合は、小学校6年生の子供までを対象としていますが、会社によっては小学校1年生までとか、小学校3年生までとか、各社によって対象年齢が異なっております。

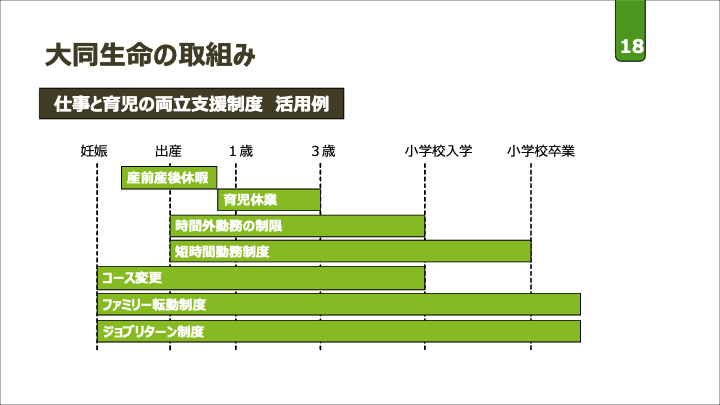

図表17は両立支援制度の活用例としまして、仕事と育児の両立支援を例としてグラフにまとめております。この中でも、例えば育児休業ですが、法令上はお子さんが1歳までを対象としております。ただし、法以上の対応として、大同生命では3歳までを対象としております。このような制度を利用しながら、仕事と育児を両立されている方がどんどん増えてきており、最近では短時間勤務制度を利用しながら、係長として部下の育成をしながら業務をされている方も増えてきております。

図表17 大同生命における仕事と育児の両立支援制度:活用例

資料出所:「連合寄付講座」 講義資料より引用

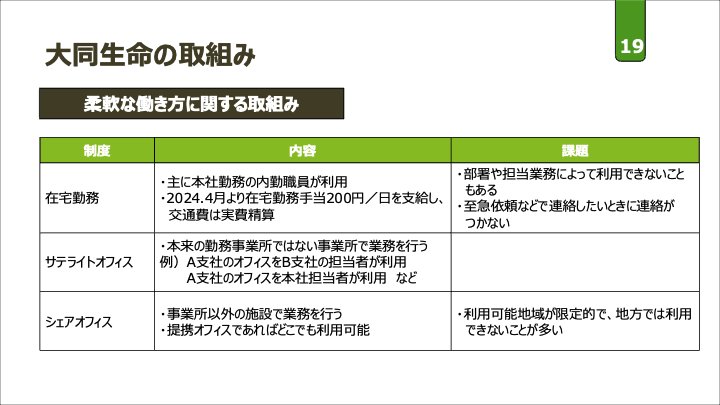

図表18は働く場所を問わない柔軟な働き方に関する取組みを紹介していきたいと思います。まず一番上の在宅勤務ですが、在宅勤務はもともと育児や介護との両立支援のための制度でしたが、コロナ禍を契機に、すべての従業員が利用できるようになっております。サテライトオフィスやシェアオフィスというのは、自宅や事業所以外で業務できる場所が提供されたというものになります。この中でも、特にシェアオフィスというのが従業員の中からは好評で、例えば、営業担当者が次のアポイントまでの時間を使って仕事をする時は、一度支社に戻る必要がありました。その場合は移動時間がかかり、仕事が全然進まないといった声もありましたが、今、自分がいる場所の近くにシェアオフィスやサテライトオフィスがあることで移動時間が短縮できるというような利点があります。また事務担当者でも、ご自宅に在宅勤務の環境が整っていないような状況でも、自宅近くでシェアオフィスがあれば利用でるので、通勤時間が省略できるということで、移動時間が短縮できて、効率が良くなったという意見が多く聞かれております。

また在宅勤務が定着してきたことによって、本社勤務に限りますが、現在、単身赴任の解消に向けた動きが進んでおります。例えば、大阪に持ち家があって、家族と一緒に大阪に住んでいた方が、東京の部署に配属で転勤になってしまう場合は、大阪にご家族を残して、ご自身だけが東京本社で勤務していましたが、最近では家族と一緒に大阪に住んだまま、フル在宅で東京の業務をしているという方も増えてきております。もちろん、研修や、会議で必要に応じて東京本社へ出張していますが、普段は家族と同じ大阪で暮らしながら、東京での仕事をこなすという方がどんどん増えてきております。

図表18 大同生命における柔軟な働き方に関する取組み

資料出所:「連合寄付講座」 講義資料より引用

そうすることで、単身赴任の負担軽減にもなります。それぞれで自宅を持ってしまうと家賃も発生するし、生活費も発生するし、お家に帰ろうとしたら交通費もかかってしまいます。そういった負担軽減の取組みにもなります。

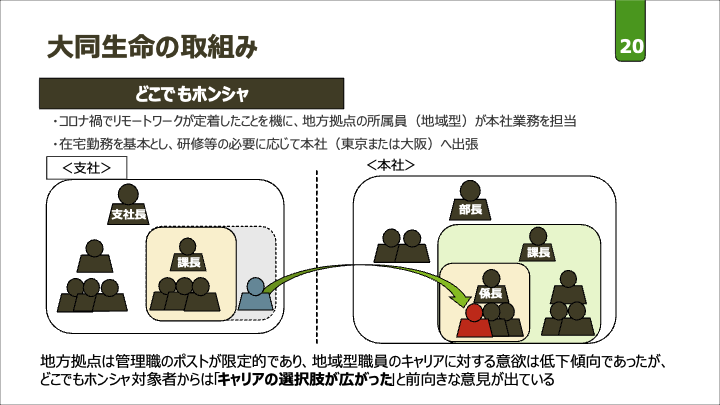

図表19は在宅勤務を活用した、「どこでもホンシャ」という取組みの紹介です。どういったものかというと、地方の支社事務担当者が本社の所属として、本社事務を経験するものです。配属直後は、本社の事務に関して全然分からないので、1か月とか2か月は本社へと出張し、業務を習得した上で、習得後は自宅に戻り、基本的には在宅勤務を使って、本社業務をするというものになります。どこでもホンシャというのは、昨年度2023年から運用を始めており、今年度の対象者は26人いらっしゃいます。これまでは、東京と大阪それぞれの本社から通勤できる人しか、本社事務はできませんでした。全国型の場合は全国転勤があるので、本社で仕事をすることもできますし、支社での営業とか事務を経験することができますが、特に地方の地域型の方は、所属する支社のお仕事しかできないので、担当する業務が非常に限定的になります。

ポストというところでは、図表19のうちのグレー色の方がどこでもホンシャの対象者を示しています。この方の支社は支社長が1人、課長が2人います。、この対象者の方が次のポストを目指そうと思うと、支社には課長2人しかいないので、この2つの課長のポストどちらかしか狙えないんですね。そうなると、他にもスタッフが数多くいるので、狭き門になってしまって、「どうせ課長になれないなら、もうこのままでいいや」という感じで、上位ポストを目指そうという方がどんどん減ってきている課題がありました。

それに対して、本社の方は、例えば、部長が1人、課長が3人、課長の下に係長、その下にスタッフがいます。スタッフの場合、その部署では係長のポストが2つありますし、また本社の場合は、部署が1つだけではなくて、様々な部署があるので、係長のポストを目指す時でも、この部署だけではなく、他の部署の係長のポストもあるため、キャリアの選択肢としては、本社の方が色々なポストが狙えます。

図表19 大同生命におけるどこでもホンシャの取組み

資料出所:「連合寄付講座」 講義資料より引用

どこでもホンシャの対象となった支方の声を聞くと、「キャリアの選択肢が増えました」という前向きな意見もあります。どこでもホンシャというのは、全国型や地域型も関係なく、働く場所が本社から近くてもそうでなくても、本社の仕事ができるということで、場所にとらわれずに、誰もが活躍できるような取組みとなっているので、会社としても、この取組みは今後広げていきたいと考えております。

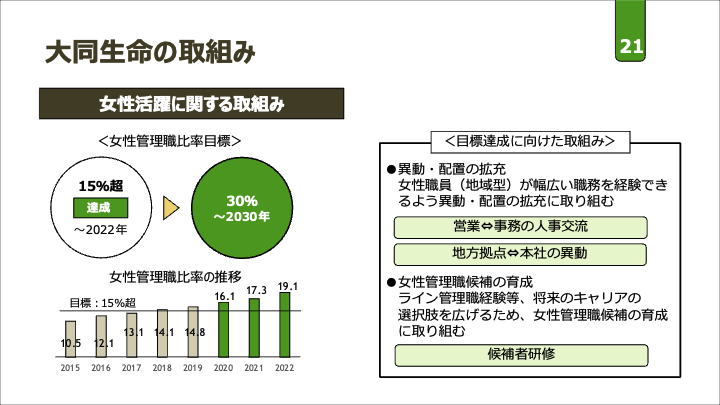

次に、大同生命の女性活躍に関する取組みをご紹介したいと思います。当社では、2022年までの女性管理職比率の目標を15%としておりました。この15%ですが、女性管理職比率のグラフを図表20にお示ししている通り、2020年に達成しており、2023年から新たな目標を掲げています。その目標というのが2030年までに女性管理職比率を30%にまで引き上げるというものです。

図表20 大同生命における女性活躍に関する取組み

資料出所:「連合寄付講座」 講義資料より引用

具体的に、右側に取組みを書いていますが、さきほどご説明した、どこでもホンシャなどを含めて、幅広い職務経験を積んでいくことや、管理職候補者を育成することで30%を目指していこうと考えております。

じゃあ、なぜ女性管理職を増やす必要があるのかというと、3つの理由があると考えています。

まず1つ目に、働く女性が増える中で、同性の部下が相談しやすくなると思います。異性の上司で話しやすいこともあれば、異性の上司だからこそ話せないこともあるので、女性の管理職を増やすことで、女性の部下が相談しやすくなるかと思います。2つ目はロールモデルができることで、それぞれのモチベーションが向上していくと考えております。3つ目は男性管理職や女性管理職がそれぞれに入ることで多様な意見が出て、組織自体も活性化していくと考えられます。ここまでが、大同生命の取組みになります。

6.今後の課題

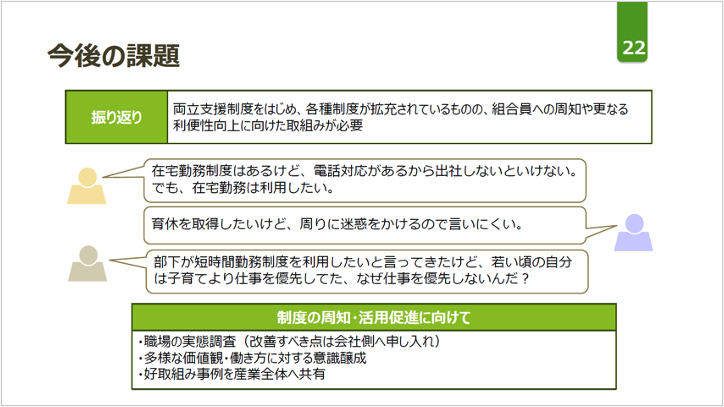

今後の課題ということで、これまでの話を振り返っていきたいと思います。男女がともに働きやすい職場作りに向けては、両立支援制度などの拡充や整備というのはどんどん進んでいるかと思いますが、組合員が全ての制度を把握できている訳ではありません。そのため、労働組合の役割としては、色々な制度を組合員に周知していくこと、その上で、より利用しやすい制度となるように、会社側と交渉していくことだと考えております。

じゃあ、どうやって会社側に交渉していくのかというと、まず、労働組合の執行部が色々な組合員から声を収集していきます。その中で実態調査を行って、どれくらい同じ悩みを抱えている人がいるのかを確認して、より多くの方が困っていることを、優先的に会社側へ交渉していきます。色々な課題を全部会社側に伝えたところで、会社としても資源に限りもあるので、何から進めていったらいいのか分からないので、労働組合の方で少し整理をして、優先順位をつけた上で、会社側へと求めていくという流れになります。

具体的に、組合員の意見を紹介すると、例えば在宅勤務に関するご意見です。在宅勤務が始まった時に、多くの声が挙げられていたのですが、解決策としては、会社用の携帯を各従業員に貸与した上で外線をスマホに転送していくというような取組みが進められています。外線をスマホに転送することで、在宅でも電話対応ができるという利点が出てきます。他にもTeams電話へと移行すること、それも在宅で電話を受けることができるので、電話対応のためだけに出社するというようなことが無くなり、在宅勤務の利用率が上がってきました。そのほかのご意見では、両立支援制度に関して、意識面の問題もあるかなと思います。労働組合としても意識面をどんどん変えていかないといけないと思っており、例えば、男性育休について、昔は「なんで取るの?」とか、上司になかなか理解してもらえない、特に営業現場であれば数字を追っていかないといけないので、支社長に理解を示してもらえないこともありましたが、男性も育児に参画していく必要があるという考えは、少しずつ浸透してきております。そういった意識醸成というのも、労働組合からも進めていく必要があると思っています。結局、誰が・いつ・どんな制度の利用者になるのかは、誰も先が読めないので、お互い様の精神を労働組合の方からも伝え、会社からも伝えていくことで、誰もが安心して仕事もできるし、家庭生活も安心できる職場に繋がっていくと考えております。

図表21 今後の課題

資料出所:「連合寄付講座」 講義資料より引用

7.学生へのメッセージ

最後に、私から皆さんにお伝えしたいことをまとめております。皆さんがどういう未来を進んでいくのかというのは、それぞれあるかと思います。どこかの会社に入社するという方もいらっしゃるかと思います。ご自身で事業をしていく方もいらっしゃるかと思います。また、趣味を仕事にされるというように、選択肢はどんどん増えています。選択肢が増えることによって、ロールモデルがなかなか見つからない時代とも言われています。ですので、学生の間に、是非たくさんの人と会って、色んな話を聞いて考える機会を作っていただければと思います。学生時代にやるべきことを3つ挙げていますが、私からは一番下の「未知のことに挑戦すること」を是非やって頂きたいなと思います。年齢が上がるにつれて、新しいことに挑戦するというのは、どうしても躊躇したり、ためらったりしがちになります。例えば、会社に入社して、同じ部署に長くいると、別の部署に異動したいという気持ちがどんどん無くなっていくんですね。それは仕事に慣れてしまっているので、新しい業務が覚えられるのかなとか、そういった不安や、そこが馴染むところなのかなとか、マイナスなことばかり考えてしまい、なかなか新しい部署に挑戦するという気持ちが持てない方が増えていきます。一歩踏み出す勇気というのは、年齢を重ねるにつれて、なかなか出てこなくなってしまいます。ですので、学生時代には色々な経験をしていただいて、そうすることで皆さんの強みになっていくと思います。失敗を恐れて、挑戦をためらうというところもあるかと思います。その時は失敗かもしれないですが、その失敗が、いつか何かの役に立つこともありますので、若い間に色々なことに挑戦して失敗も覚えながら、色んな経験を積んでいただけたらと思っております。最後は、思いを強く持つことで、できる・やってみせる精神と書いておりますが、私が生保労連で専従役員をすることになった時も、最初は、私にできるのかなと思っていましたが、入ってみれば何とかなっているので、強い意識を持てば、何でもできて、うまく回っていくと思いますので、是非チャレンジを忘れずに続けていって頂ければと思います。

以上、ご清聴いただき、誠にありがとうございました。

| ▲ページトップへ |

出版・広報事業

Copyright(C) 2013 公益社団法人 教育文化協会